Czyli kilka słów o funkcjach ZAOKR.DO.TEKST i KWOTA Zadanie na dziś to stworzenie wykresu sprzedaży po miesiącach, z dodatkowymi informacjami o średniej, najwyższej najniższej sprzedaży miesięcznej. Natomiast te dodatkowe...

Czyli w którym miesiącu będziemy płacić 32% podatku? W tym artykule pokażę Ci metodę na określenie, w którym miesiącu następuje przekroczenie progu podatkowego. Chodzi tutaj jedynie o wskazanie tego miesiąca, w którym pracownik będzie płacił 32% podatku, a nie 18%....

Ostatnio jeden z wiernych czytelników bloga (pozdrawiam cię Piotrek:)) potrzebował obliczyć wartość średnią, jednak bez skrajnych wartości. Wymyślił, że można to zrobić funkcją ŚREDNIA.WARUNKÓW. Oczywiście można, jednak nie jest to takie oczywiste, jak może się...

Ostatnio (w artykule: Obliczenie czasu pracy (proste)) opisywałam, jak obliczyć liczbę godzin, które przepracował dany pracownik. Dziś zajmę się obliczeniem wynagrodzenia za ten przepracowany czas. Zanim jednak przejdę do omawiania tej kwestii, najpierw krótko opowiem...

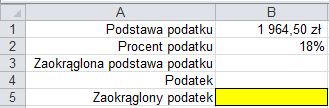

Często zachodzi potrzeba zaokrąglenia liczby, np. do liczby całkowitej. Może się to przydać chociażby podczas rozliczania PITu, gdy trzeba zaokrąglić podstawę podatku do pełnych złotych lub obliczony podatek do pełnych złotych. Tutaj z pomocą przychodzi nam funkcja...