posty w kategorii

Wynagrodzenie

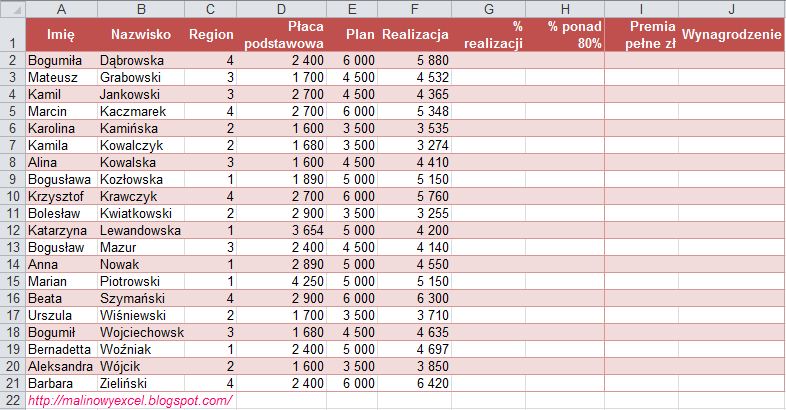

Film: Obliczanie premii handlowców w zależności od wykonania planu sprzedaży

Mediana w tabeli przestawnej?

Alternatywa dla funkcji JEŻELI – o MIN i MAX coś jeszcze…

Zero zamiast ujemnego podatku – alternatywa dla funkcji JEŻELI

Jak ustalić ostatni dzień miesiąca?

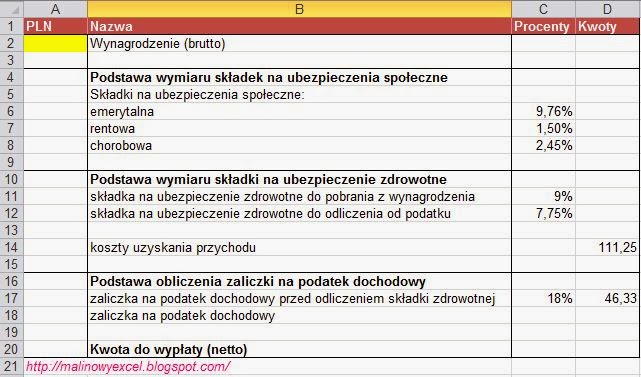

Obliczanie wynagrodzenia netto (proste)

Obliczanie premii

Obliczanie wynagrodzenia za przepracowany czas

kursy, szkolenia, darmowe webinary i grupa wsparcia